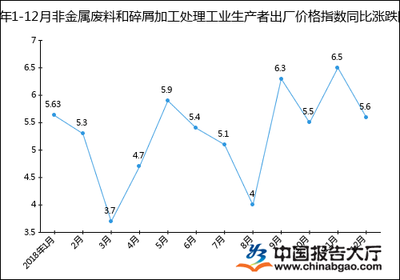

2018年,中国工业生产者出厂价格指数(PPI)整体呈现先扬后抑的走势,反映了国内外复杂经济环境的影响。其中,非金属废料和碎屑加工处理业与金属废料和碎屑加工处理业作为资源循环利用的关键环节,其价格指数波动具有重要的观察意义。以下是对这两个行业2018年1-12月出厂价格指数的统计分析。

一、 总体趋势与背景

2018年,受国内供给侧结构性改革深化、环保政策持续收紧以及国际贸易环境变化等多重因素影响,大宗商品价格波动显著,进而传导至废料回收加工行业。全年PPI同比上涨3.5%,涨幅较2017年明显回落。废料加工处理行业的价格指数变化与上游原材料价格、下游制造业需求以及行业自身的环保成本密切相关。

二、 非金属废料和碎屑加工处理工业生产者出厂价格指数分析

- 指数走势:2018年,非金属废料(如废塑料、废橡胶、废玻璃、废纸等)加工处理业的出厂价格指数总体呈“N”型波动。年初受春节因素及环保督察影响,价格指数处于相对高位;二季度随着部分政策影响消化,指数有所回调;进入三季度,在国际原油价格波动(影响废塑料)及国内“禁废令”政策深化(尤其影响废纸)的推动下,价格指数再度攀升;四季度,受全球经济增速放缓预期和下游需求减弱影响,指数出现回落。

- 驱动因素:

- 政策驱动:史上最严“禁废令”(禁止进口部分固体废物)大幅减少了境外废料的供给,提升了国内优质废料的价值,尤其是废纸价格波动剧烈。

- 成本驱动:环保投入加大,合规处理成本上升,推高了出厂价格。

- 需求联动:下游建材、包装、汽车等行业的需求变化直接影响价格。

三、 金属废料和碎屑加工处理工业生产者出厂价格指数分析

- 指数走势:金属废料(主要包括废钢铁、废铜、废铝等)加工处理业的出厂价格指数与全球有色金属及黑色金属价格走势高度关联。2018年,指数呈现“前高后低”的态势。上半年,在全球经济复苏预期、国内基建投资需求以及去产能背景下,黑色金属废料价格表现强劲,带动指数上行;下半年,随着中美贸易摩擦升级,市场对经济增长和金属需求的担忧加剧,铜、铝等有色金属价格承压,加上国内钢材市场供需关系变化,金属废料价格指数从高位震荡下行。

- 驱动因素:

- 国际市场价格:LME(伦敦金属交易所)等国际市场价格是重要风向标。

- 国内产业政策:钢铁行业去产能、取缔“地条钢”政策持续,提升了合规废钢铁的需求和价值。

- 贸易环境:贸易摩擦影响了金属制品出口预期,进而影响上游废金属需求。

- 汇率波动:人民币汇率变化影响了进口废金属的成本。

四、 两者对比与行业影响

- 波动性:2018年,金属废料价格指数的波动幅度总体大于非金属废料,因其更直接地暴露于全球大宗商品金融属性及宏观经济情绪之下。非金属废料价格则更多受国内特定产业政策和环保法规的刚性约束。

- 关联性:两者均受到国内环保风暴的深刻影响,环保合规成本成为支撑价格的重要因素。两者作为制造业的原料来源,其价格变化也反向映射了下游制造业的景气度。

- 行业影响:价格上涨在短期内提升了加工企业的营收空间,但也加剧了成本压力向下游的传导。长期看,价格波动促使行业加速整合,技术先进、环保达标的大型企业优势凸显,推动了资源回收利用行业向规范化、规模化发展。

五、

2018年,中国非金属与金属废料碎屑加工处理业的出厂价格指数在政策、成本、需求及国际市场的多重博弈中运行。非金属废料领域受国内政策主导作用明显,而金属废料领域则与全球宏观经济和金属周期紧密相连。两者的价格走势共同反映了中国经济向绿色、循环、高质量发展转型过程中的阵痛与机遇。随着环保法规的不断完善和循环经济战略的深入推进,这两个行业的价格形成机制将更加市场化,同时也将更深刻地内嵌环保成本,其价格指数将继续成为观察资源效率和工业经济健康度的重要窗口。